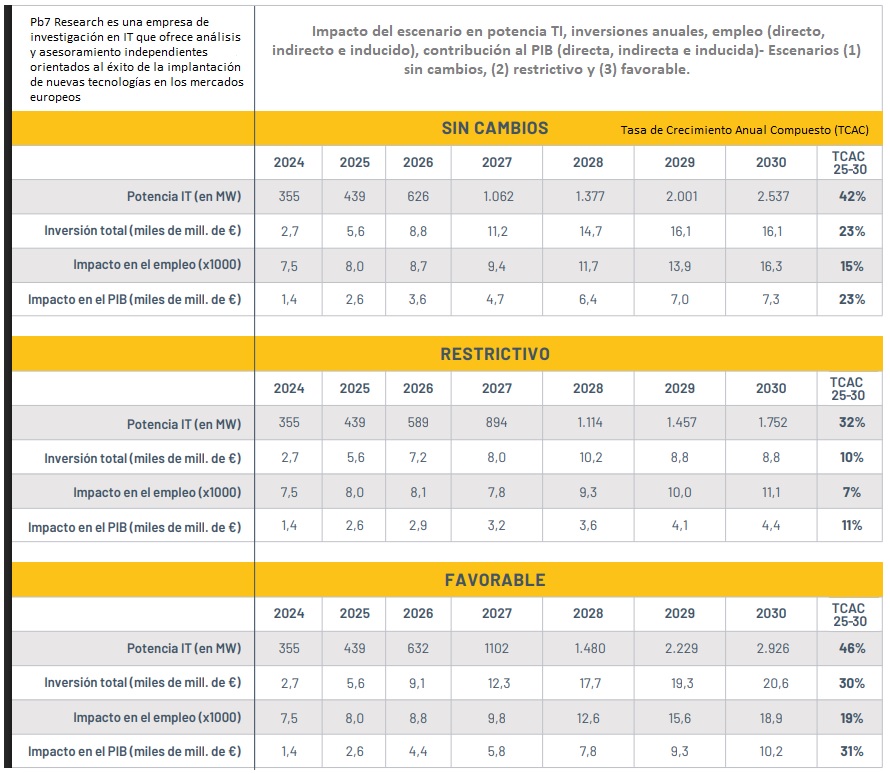

"El crecimiento ya es visible: a cierre de 2025, la potencia TI instalada en centros de datos comerciales (colocation* e hyperescale**) se situó en 439 MW, frente a los 355 MW de 2024, lo que representa un incremento del 24%". Es uno de los datos clave recogidos en el Informe anual 2025 del sector de Centros de Datos en España, que además aventura en sus "Perspectivas para 2030" que, "de mantenerse la tendencia actual, la capacidad podría alcanzar los 2.537 MW en 2030, multiplicando por seis la escala actual del mercado". Spain DC y Pb7 Research estiman que, "si el mercado mantiene su evolución actual, el sector podría captar 66.900 millones de euros de inversión directa e indirecta hasta 2030 (...), el impacto anual en el PIB podría alcanzar los 7.300 millones de euros al final de la década, y el empleo total asociado al sector, podría superar los 16.000 puestos de trabajo".

Este avance -explican los autores del informe- responde a una "transformación de fondo". En ese sentido, el Informe subraya que "la expansión del cloud, la aceleración de la digitalización y, en especial, el auge de la inteligencia artificial, están impulsando una nueva generación de infraestructuras digitales en España". De hecho -añaden-, la IA aparece ya como el motor de demanda más disruptivo del sector, "al elevar los requisitos de densidad de potencia, acelerar la adopción de nuevas soluciones de refrigeración y exigir emplazamientos de gran escala con suministro eléctrico robusto".

Más allá de su impacto económico, SpainDC subraya el valor estratégico de los centros de datos para España y Europa. Estas infraestructuras -sostiene la asociación- son las que hacen posible (1) el almacenamiento, procesamiento y circulación segura de los datos; (2) sostienen servicios nube, aplicaciones empresariales, plataformas digitales y nuevos desarrollos de inteligencia artificial; y (3) refuerzan la capacidad del país para competir en la nueva economía digital desde infraestructura propia. El Informe destaca, además, que la infraestructura digital es clave para la competitividad, la innovación y la soberanía digital.

Begoña Villacís, directora ejecutiva de SpainDC: “España no compite solo por atraer centros de datos; compite por inversión, productividad y relevancia estratégica en la nueva economía digital. Consolidarnos como hub digital del sur de Europa refuerza nuestra competitividad y nuestra capacidad para desplegar digitalización e inteligencia artificial desde infraestructura propia. En un momento en el que, como ha puesto de relieve el debate abierto por el informe Draghi, Europa necesita ganar escala y reducir dependencias en tecnologías estratégicas, contar con capacidad digital instalada es también una cuestión de autonomía estratégica y soberanía digital”

Según SpainDC, España está reforzando su posición en el mapa europeo de infraestructuras digitales. "Gracias a la mejora de la conectividad internacional, el crecimiento de la economía digital y el despliegue de regiones cloud, el país está ganando espacio y terreno frente a los mercados tradicionales (Frankfurt, Londres, Ámsterdam o París)".

El Informe identifica a Madrid como el principal nodo nacional y regional, con una proyección de hasta 612 MW de potencia TI instalada en 2030. A su vez, Barcelona fortalece su papel como mercado metropolitano, mientras Aragón y partes de la Comunidad Valenciana ganan peso como polos de desarrollo a escala campus. "Esta evolución -concluyen los autores del informe- confirma que España está dejando de ser sólo un mercado de dimensión nacional para convertirse en un hub digital cada vez más relevante en el sur de Europa".

Centros de datos hiperescalares de un solo propietario

Los centros de datos hiperescalares de un solo propietario son instalaciones para un único cliente diseñadas, financiadas y operadas por proveedores de plataformas o servicios cloud para cubrir sus propias cargas de trabajo.

Características típicas

• Diseñados y operados por empresas de plataformas o proveedores hiperescalares de servicios cloud.

• Propiedad y control de un único cliente.

• Normalmente cuentan con una carga de potencia IT de ≥20 MW (a menudo significativamente mayor a nivel de campus).

• Marcos de diseño global normalizados.

• Elevada automatización e integración operativa.

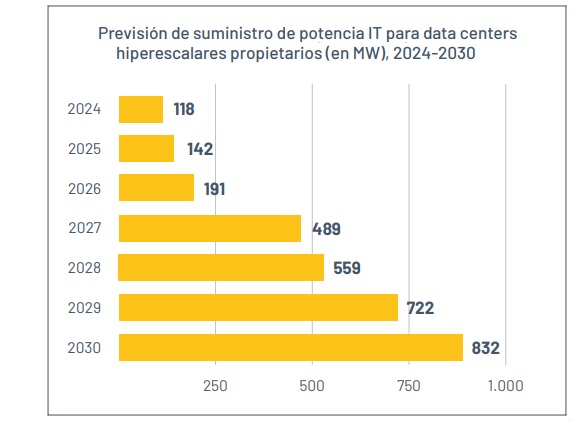

Entre los operadores de este segmento se encuentran los proveedores globales de servicios cloud y las plataformas emergentes de infraestructura de IA neocloud (nuevos proveedores cloud centrados en IA). Las instalaciones hiperescalares de un solo propietario representan una parte sustancial de las nuevas incorporaciones a la capacidad en España y generan una importante demanda de conexión a la red eléctrica, así como de adquisición de energía renovable.

«La trayectoria del crecimiento de la potencia IT de los centros de datos hiperescalares en España tiene una tendencia al alza bastante pronunciada, con una tasa de crecimiento anual compuesto del 38 % entre 2024 y 2030. Este crecimiento se debe tanto al anuncio de nuevos proyectos como a un replanteamiento de los tiempos de entrega. Sin embargo, la energización real sigue dependiendo en gran medida de los planes de refuerzo de la red eléctrica y de los avances normativos» Informe Anual SpainDC 2025, página 60

Centros de datos corporativos

Los centros de datos corporativos son instalaciones de un único cliente operadas para uso interno de la organización y no para la comercialización a terceros. Aunque suelen ser más pequeñas que las instalaciones hiperescalares, albergan equipos informáticos similares y se basan en técnicas análogas, tales como:

• Ingeniería de redundancia y distribución de energía.

• Infraestructura de refrigeración.

• Seguridad física y lógica.

• Gestión de la resiliencia y del funcionamiento de la red de comunicaciones.

Las instalaciones empresariales propias incluyen:

• Salas de servidores y centros de datos corporativos (≥50 kW de potencia).

• Instalaciones de proveedores de servicios gestionados (servicios de alojamiento/IT sin acceso físico del cliente).

Las instalaciones con una carga informática inferior a cincuenta kilovatios, 50 kW (microcentros de datos y pequeñas salas de servidores) quedan fuera del alcance de este Informe, ya que no influyen significativamente en la capacidad nacional, las tendencias de inversión o la dinámica de la red eléctrica.

El estudio avanza en todo caso que este desarrollo va a necesitar de un acompañamiento regulatorio, de planificación e impulso institucional. Entre los profesionales del sector consultados por Pb7 Research, el 74% considera que reconocer a los centros de datos como infraestructura estratégica contribuiría de forma eficaz al desarrollo del sector, mientras que el 77% señala como muy eficaces el acceso prioritario a la red y procedimientos más ágiles de concesión. Según SpainDC, abordar estos retos será determinante para que España pueda capitalizar plenamente la oportunidad económica, tecnológica e industrial que tiene ante sí.

*Colocation. SpainDC define los centros de datos de colocation como "instalaciones para varios clientes en las que los operadores comercializan espacio, energía e infraestructura de refrigeración para terceros y donde los clientes despliegan y operan sus propios equipos informáticos". Las instalaciones de colocation minorista proporcionan infraestructura de forma granular, normalmente a clientes con cargas de trabajo contratadas inferiores a un megavatio (1 MW).

Las empresas, los proveedores de servicios cloud, los proveedores de redes de comunicaciones y los proveedores de servicios más pequeños suelen recurrir a los desarrollos de colocation minorista. Por su parte, las instalaciones de colocation mayorista alquilan espacios dedicados más grandes, normalmente a clientes que contratan, al menos, 1 MW. Los desarrollos scale colocation se sitúan en el rango superior del mercado de colocation. Se trata de instalaciones muy grandes, normalmente de 20 MW mínimo, desarrolladas por operadores de colocation.

Los desarrollos scale colocation cubren el vacío existente entre los desarrollos mayoristas tradicionales y los hiperescalares. Aunque siguen estando orientadas a varios clientes en términos de estructura de propiedad, estas instalaciones se parecen cada vez más a los entornos hiperescalares en cuanto a capacidad energética (potencial del campus: de 20 a más de 100 MW), diseño normalizado, preparación para IA y en lo que se refiere a estrategias de adquisición de energía a largo plazo.

**Hyperscale. Centro de datos diseñado para grandes volúmenes de procesamiento y almacenamiento, con redundancia avanzada.