En conjunto, noviembre deja la imagen de un sistema cada vez más renovable y con precios contenidos, pero también tensionado por la congestión de la red y la necesidad de integrar volúmenes crecientes de generación limpia. Y es que cuando el viento y el sol empujan fuerte, la infraestructura tiene que estar a la altura.

Según la memoria mensual de APPA Renovables, la potencia con permisos de acceso concedidos alcanzó los 101.172 MW, lo que supone una ligera caída del 0,5% respecto a octubre. En paralelo, el proceso de ordenación de la red sigue avanzando: 75 nudos permanecen reservados para el concurso de demanda, mientras que los concursos de generación y TSJ concentran ya 386 nudos y una potencia asociada de 165.400 MW, una cifra que da idea de la fuerte presión sobre la capacidad de evacuación del sistema.

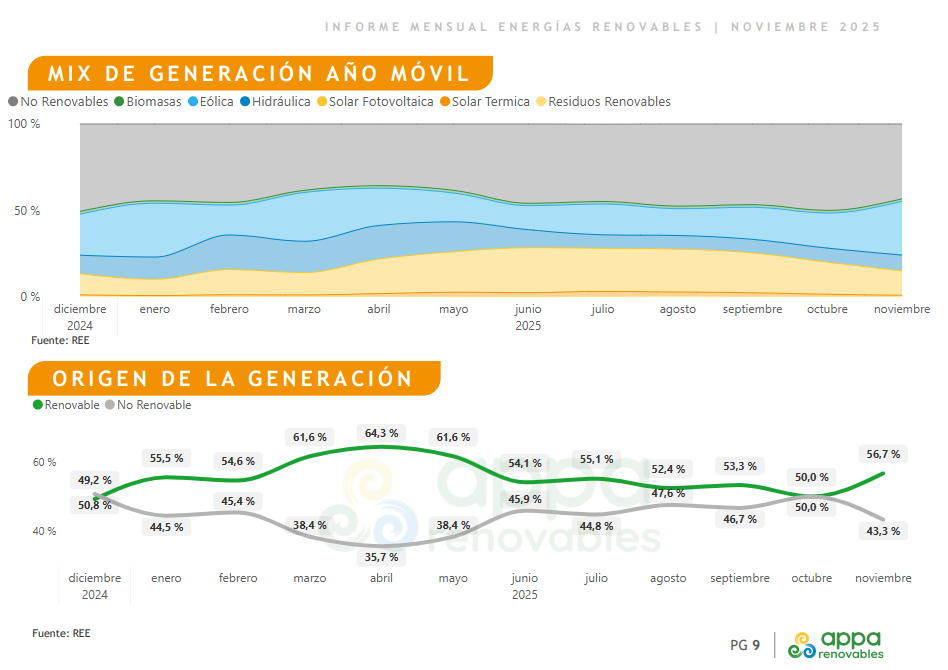

Generación y demanda

En cuanto al mix de generación, la eólica volvió a liderar entre las renovables con una participación del 31,1%, seguida de la solar fotovoltaica (14,1%) y la hidráulica (9,1%). Este reparto refleja un mes con buen recurso eólico y una contribución solar relevante, aunque marcada por un fuerte apuntamiento horario.

La demanda eléctrica mostró un comportamiento al alza. En noviembre se consumieron 20.728 GWh, un 4,1% más que en el mismo mes del año anterior y con un incremento interanual acumulado del 2,3%. Este crecimiento se produjo a pesar de unos precios mayoristas sensiblemente más bajos: el precio medio del mercado diario fue de 58,65 €/MWh, un 43,84% inferior al registrado un año antes.

Precios bajos

El análisis horario deja ver una volatilidad notable. El precio medio del cuarto de hora más bajo se situó en 19,80 €/MWh a las 14:00 horas, mientras que el máximo alcanzó los 104,92 €/MWh a las 20:30. A lo largo del mes se registraron 72 cuartos de hora con precios cero o negativos, lo que eleva al 7,51% el peso de estos periodos en el conjunto de 2025. Además, se contabilizaron 738 cuartos de hora con precios bajos, entre 0 y 30 €/MWh, reflejo de la abundancia renovable en determinadas franjas.

El apuntamiento volvió a poner de manifiesto las diferencias entre tecnologías. La solar fotovoltaica registró un valor de 0,52, muy por debajo de la hibridación (0,81) y de la eólica (0,91), mientras que la biomasa cerró el mes con un apuntamiento de 1,03, confirmando su perfil más estable y alineado con la demanda.

Servicios de ajuste y gases

No todo fueron señales positivas. Los servicios de ajuste se encarecieron hasta los 16,7 €/MWh, un 24,63% más que en noviembre del año pasado, y la Energía Renovable No Integrable (ERNI) alcanzó los 150,9 GWh, concentrada en los nudos más congestionados de la península. Estos datos vuelven a señalar los límites actuales de la red y la necesidad de acelerar inversiones en refuerzos, almacenamiento y flexibilidad.

En el ámbito de los gases, la demanda nacional de gas para generación eléctrica aumentó un 11,3% interanual, mientras que la cobertura de biometano sigue siendo testimonial: apenas el 0,114% de la demanda nacional, aunque con un crecimiento del 21,1% respecto al año anterior. Por su parte, el índice del coste de producción de hidrógeno renovable peninsular se situó en 154,34 €/MWh, un nivel todavía elevado que refleja el estado incipiente de esta tecnología.