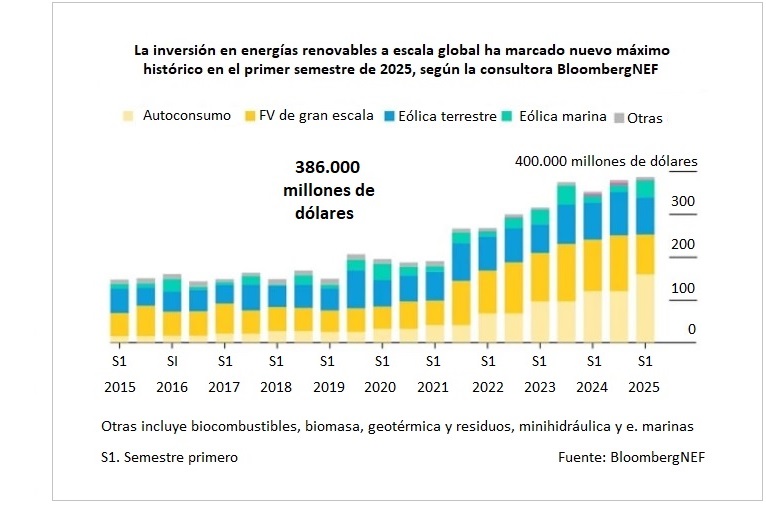

Ni los aranceles de quita y pon de Trump, que hoy le coloca un 100% a un país y mañana recula y va a ser que no; ni la escalada bélica OTAN-Putin; ni el genocidio en Gaza y la consecuente inestabilidad en todo Oriente Medio... Las energías renovables parecen vacunadas contra todo. Según el último informe del Seguidor de la Inversión en Energías Renovables de BloombergNEF (Renewable Energy Investment Tracker), que recoge datos correspondientes al primer semestre de este curso (2025), los inversores han inyectado en el sector en estos seis primeros meses del curso nada más y nada menos que 386.000 millones de dólares estadounidenses (M$), lo que constituye un nuevo máximo histórico semestral (nunca antes llegó al sector tanto capital en 180 días, seis meses).

La energía eólica marina (offshore) y la energía solar fotovoltaica a pequeña escala han sido los dos principales motores del crecimiento de la inversión en la primera mitad de este 25. En el otro plato de la balanza estaría la financiación de activos para (1) energía solar a gran escala y (2) eólica terrestre (onshore): ahí la inversión ha caído un 13% en comparación con la computada en el primer semestre de 2024, según el Seguidor de BloombergNEF.

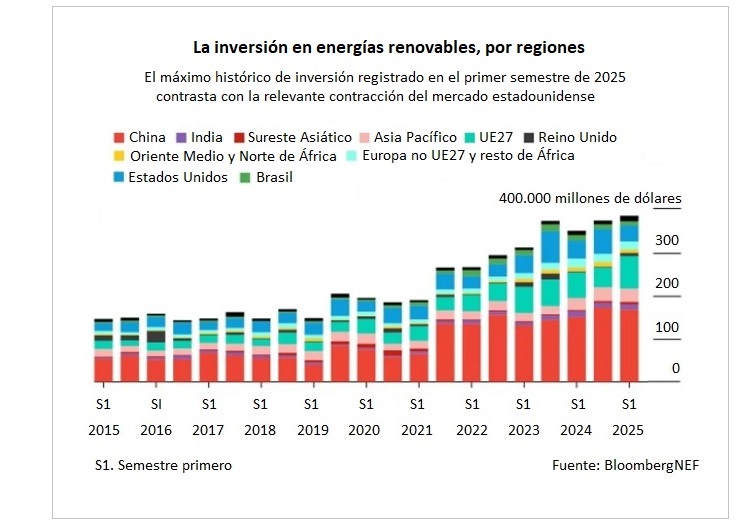

El global en todo caso es más que positivo: la inversión en este semestre ha crecido diez puntos enteros (+10%) con respecto a la registrada en el mismo período del año pasado. Y eso que uno de los escenarios referente en cualquier balance –Estados Unidos– ha experimentado un batacazo formidable. La inversión en los states ha caído hasta 36 puntos en este primer semestre del curso (con respecto al segundo semestre del 24).

Los actores del sector –apuntan desde la consultora– estarían todavía evaluando el nuevo escenario local, marcado por la llegada a la Casa Blanca, en enero, de Trump. Esos serían los grandes titulares que deja el balance S1 2025 de BloombergNEF.

¿El detalle? Pues vayamos por partes

La inversión en FV de gran escala (parques solares multimegavatio para vertido y venta directa a red o a grandes consumidores) ha caído casi veinte puntos con respecto a la primera mitad del año pasado (-19%). Según la consultora estadounidense, los mercados que se han visto más afectados por esa caída de la inversión –China, España, Grecia y Brasil– están, por una parte, registrando crecientes vertidos (el parque solar en cuestión puede generar e inyectar electricidad en la red pero, por lo que sea –motivos de operación del sistema o económicos–, no lo hace) y están sufriendo además, por otra parte, una gran exposición a precios cero y negativos (cuando hay mucha producción solar en el mercado, baja el precio hasta el cero, puede incluso ubicarse en negativo, y ello estaría ahuyentando a los inversores, que obviamente no están dispuestos a montar una máquina –un parque solar– que va a producir algo que no va a tener demanda).

BloombergNEF matiza: la actividad de estos inversores (los interesados en la FV de gran escala) ha sido más robusta en mercados en los que ha habido subastas gubernamentales o una demanda industrial y/o corporativa fuerte.

No es el caso de España. Aquí no ha habido subastas fotovoltaicas, y, aunque hay mucha petición de acceso a la red por parte de nuevos demandantes, lo cierto es que la demanda sigue en niveles de principios de siglo (léase España en septiembre del 25: Menos demanda de electricidad que en septiembre de 2006, pieza que incluimos en la edición -revista de papel, página 24- de octubre de 2025, ER245).

Eso sí: el Gobierno acaba de hacer público que, entre 2020 y 2024, el operador de la red ha dado acceso a 43.000 megavatios de demanda en la red de transporte, y estima que, en los próximos meses y años, esa demanda irá conectándose, dándole sentido económico a la inversión en nuevos parques solares y eólicos.

Los números del primer semestre español, en instalación de solar FV de gran escala, son en todo caso los siguientes: 2.799 megavatios han sido conectados a la red entre enero y junio del 25, un 52% más que en el mismo período del año pasado, cuando se conectaron 1.831. El autoconsumo sin embargo es otra historia.

En China, primer productor de componentes fotovoltaicos del mundo y primera nación por potencia FV instalada, la inversión en autoconsumo en este primer semestre del año 25 ha doblado el registro del primer semestre del 24. Tan sencillo como eso. Por dos (X2).Por el contrario, la inversión en parques de gran escala ha caído casi treinta puntos (-28%).

Casi 30 puntos... a la vista de ciertos cambios regulatorios que van a entrañar una mayor exposición a mercado de la futurible potencia a instalar.

Eólica

BloombergNEF también ha repasado en su Seguidor la inversión global en eólica. Y el resultado es así mismo muy positivo. Según la consultora, la eólica marina ha reventado en este semestre todas sus costuras, alcanzando los 39.000 millones de dólares de inversión, muy por encima de los 31.000 del primer semestre del año pasado (+25,8%).

La eólica marina presenta ciertas singularidades, que vienen propiciando en los últimos años unos ciertos vaivenes en lo que a la inversión se refiere. A saber: el sector es muy dependiente de los calendarios de las subastas gubernamentales, de ahí que haya años en los que la inversión se dispare y otros en los que esta se relaja (BNEF habla de oscilaciones considerables naturales: “sizeable swings in investment over time is quite natural”). La consultora también achaca el disparo en la inversión a los costes más elevados en algunas instalaciones eólicas marinas asiáticas no chinas.

De entre todas las grandes regiones del globo, la más afectada por la caída en la inversión en este primer semestre del corriente es Norteamérica. Allí se han conjugado varios factores en los últimos meses, según destacan en BNEF: la industria aceleró en la segunda mitad del 24 para acogerse a las ayudas de la Administración Biden, y ha ralentizado mucho su actividad en la primera mitad de este curso, por el deterioro del marco regulatorio que ha propiciado la Administración Trump (sobre todo en materia de eólica).

Lo contrario ha sucedido en la Unión Europea, donde la inversión ha crecido hasta rondar los 30.000 millones de dólares, o un 63% más de la registrada en el mismo período (primer semestre) de 2024.

“Estos números –señalan los autores del informe de BNEF– soportan la idea de que las compañías están relocalizando sus inversiones USA en Europa, particularmente en eólica marina, donde varios desarrolladores han priorizado el mar del Norte sobre proyectos estadounidenses”.

Autumn 2025

Otro informe, que ha visto la luz en septiembre, y que también se centra en la inversión registrada en este primer semestre del año, es el que ha publicado WindEurope: Autumn 2025, centrado en eólica europea, y que presenta números espectaculares. ¿Por ejemplo? Las decisiones finales de inversión en eólica que WindEurope ha registrado en Europa en el primer semestre de este año (34.000 millones de euros) mucho más que doblan las registradas en el mismo lapso del año pasado (15.400). Es más, esa cantidad (34.000 M€), correspondiente a solo seis meses, supera la acumulada en todo 2024. Eso sí, la Asociación europea no se deja cegar por el brillo de un guarismo sin par y habla de luces y sombras. O buenos presagios para el futurible (la inversión parece disparada), pero tonos grises para el presente.

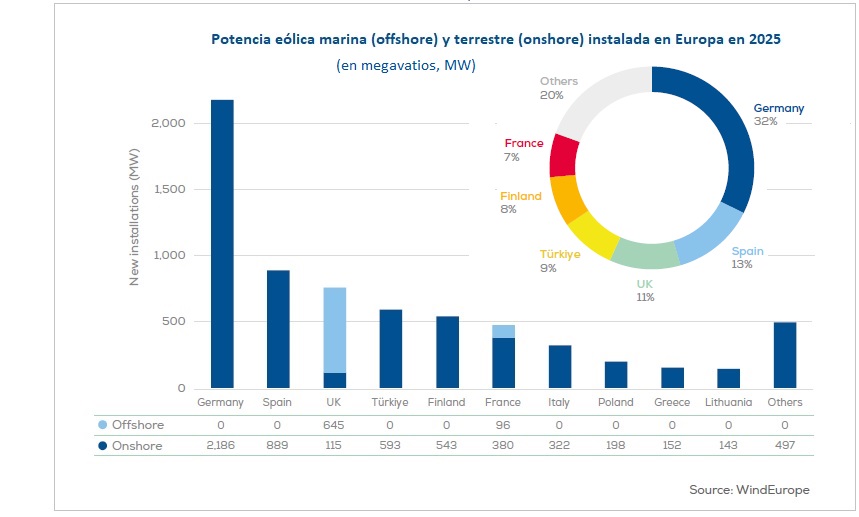

Porque Europa ha instalado 6.800 megavatios de nueva potencia eólica en los seis primeros meses de este año, “menos de los esperados” –apuntan desde WindEurope– y lejos en todo caso de la potencia necesaria para que la UE cumpla con su Objetivo (en materia de seguridad energética y cambio climático) 2030. Solo Alemania estaría haciendo los deberes.

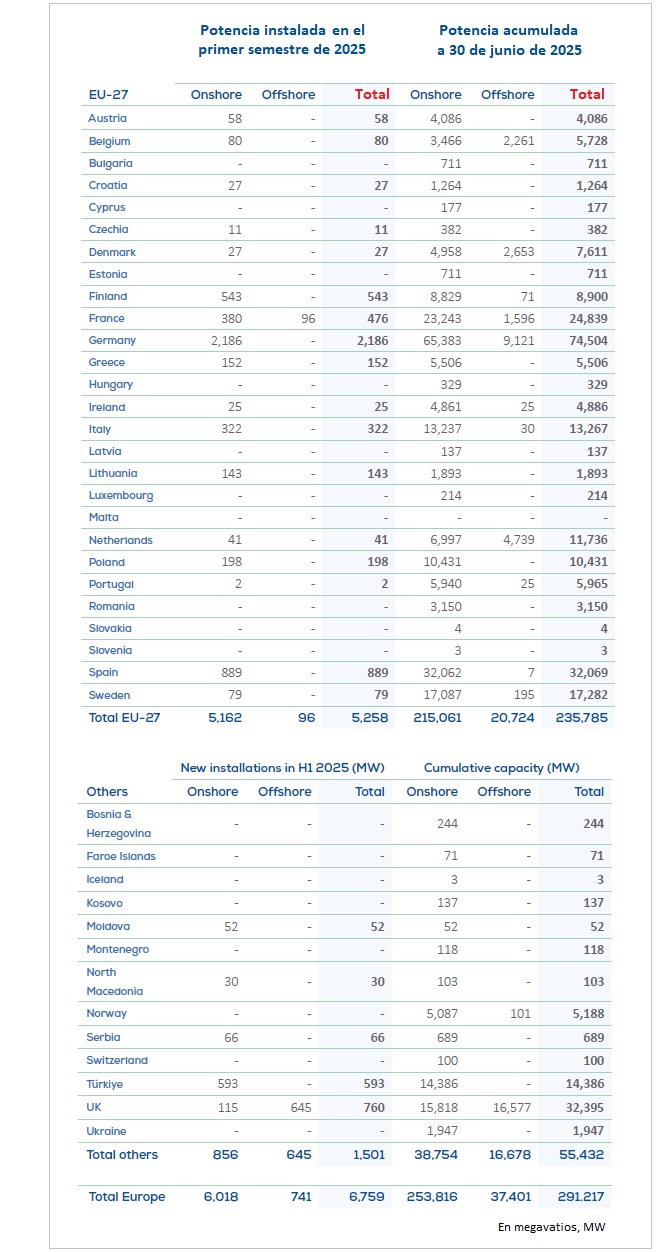

“Malas noticias para la competitividad económica de Europa”, concluye la asociación a la vista del registro semestral de nueva potencia instalada: 5.300 megavatios en la Unión Europea, 1.500 en el resto del continente. El 89% del total, en tierra firme; el 11% restante, en los mares que bañan las costas europeas.

Así las cosas, a mediados de 2025, Europa cuenta con 291.000 megavatios de potencia eólica instalada (291 gigavatios): 254 GW en tierra; 37, mar adentro.

La locomotora eólica del continente es Alemamia, cuyo desempeño no tiene nada que ver con el de sus vecinos. El gran país del norte continental ha ejecutado 5.000 megavatios en tierra firme en esos seis primeros meses del año, casi tres veces más que en los últimos cinco años!!!

El extraordinario acelerón ha sido debido a un motivo muy concreto, según WindEurope: la implementación puertas adentro de los nuevos procedimientos administrativos UE, que facilitan mucho la tramitación y consecución de permisos y autorizaciones (WindEurope habla de “excellent new EU permitting rules”).

Como resultado de esa trasposición –continúa la asociación–, Alemania ha autorizado en 2024 más potencia eólica que nunca antes en un año (15.000 megavatios terrestres), pero es que esa cifra top podría ser dinamitada en este curso que nos lleva (2025), pues la administración germana ya le ha dado el visto bueno en estos seis primeros meses del año a otros 8.000 megavatios terrestres.

“De media –concreta WindEurope–, las autoridades alemanas están concediendo permisos en 18 meses, en el marco de lo estipulado por la Directiva de Energías Renovables III” (Renewable Energy Directive -RED- III).

Por el contrario, ninguno de los otros 26 países europeos está concediendo autorizaciones a ese ritmo. Más aún: según la asociación europea del sector eólico, los procedimientos de concesión de permisos están funcionando ahora peor que antes de la aprobación de la RED III, uno de cuyos objetivos principales era precisamente ese: engrasar las tramitaciones.

WindEurope va más allá

La introducción de las denominadas zonas de aceleración para las energías renovables está creando “más confusión que simplificación”, dice la asociación, en lo que podría ser una velada referencia al caso español. Los otros dos grandes problemas a los que se enfrenta en tiempo presente el sector eólico europeo son, según WindEurope, (1) el estancamiento de la electrificación: la eólica necesita redes a las que conectarse y las autoridades competentes no están haciendo los esfuerzos que serían necesarios para que estas se robustezcan y crezcan; y (2) un diseño no óptimo de las subastas y concursos eólicos.

Así, Europa no está aprovechando todo el potencial de su industria eólica, que soporta, según los datos de la Asociación, alrededor de 400.000 empleos en el continente y que aporta hasta “16 millones de euros al producto interior bruto continental” por turbina producida.

Menos optimismo

Solo la lentitud de los procedimientos administrativos, la ralentización en la asignación de las autorizaciones, está impidiendo que todas esas ventajas eclosionen y está propiciando –explican desde la Asociación– que las expectativas 2025 sean ahora menos optimistas que hace unos meses. A principios de año, la patronal preveía serían instalados en Europa 22.500 megavatios de nueva potencia eólica en este curso. Pues bien, WindEurope estima ahora que el continente cerrará este curso con solo 19.000 megas. La patronal eólica europea estimaba para la UE alrededor de 17.000, y ahora calcula que ese guarismo se quedará en el entorno de los 14.500. A cinco años vista (horizonte 2030), los números tampoco alcanzan. “Prevemos que la Unión Europea tendrá 344.000 megavatios de potencia instalada en 2030 (298.000 terrestres y 46.000 marinos), mientras que el Objetivo UE 2030 es 425.000”.

El director ejecutivo de WindEurope, Giles Dickson, es muy crítico: “la industria europea necesita electricidad barata para competir con China y Estados Unidos, pero son demasiados los gobiernos que siguen a medio gas en su impulso a nuestra tecnología, lo cual no solo amenaza al sector europeo de la industria eólica, sino que también pone en riesgo los empleos y el crecimiento económico en sentido amplio: sectores del acero, químico o de las tecnologías de la información y las comunicaciones. Hacer negocios en Europa es mucho más complicado para esos sectores si la Unión Europea no puede avanzar en la consecución de sus objetivos energéticos”.

La asociación de la industria eólica europea aprecia en todo caso “señales positivas” de cara al futuro inmediato, señales relativas a los pedidos de turbinas y el incremento de la inversión, que están remontando. WindEurope considera que esas señales ponen de manifiesto que tanto los inversores como la industria siguen con el foco puesto en el desarrollo de la energía eólica en Europa.

Uno de los datos esgrimidos por la asociación para justificar esa mirada razonablemente optimista es el referido a las decisiones finales de inversión (final investment decisions, FIDs). Según WindEurope, los inversores han tomado en el primer semestre de 2025 decisiones finales de inversión por valor, como se dijo, de 34.000 millones de euros, cantidad que está por encima de la comprometida en FIDs durante “todo el año 2024”.

Los 34.000 millones de euros financiarán catorce gigavatios (14.000 megavatios) de nueva potencia eólica, “que deberían conectarse en los próximos años”. 22.000 millones de euros tienen por destino el sector eólico marino (seis proyectos, tres de los cuales se ubicarían en aguas polacas; uno de ellos, además, pasa por ser la mayor inversión privada jamás acometida en Polonia).

Además, Europa ha registrado en este primer semestre del año pedidos (turbinas) por valor de 11.300 megavatios, lo que supone un incremento de casi veinte puntos (+19%) con respecto al mismo período (1 de enero-30 de junio) del año pasado. En concreto, y según los datos que maneja WindEurope, estaríamos hablando de 8.800 megavatios de turbinas terrestres y 2.500 megas de turbinas marinas.

Y dos apuntes para acabar: China sigue siendo (en el primer se mestre del 25) el principal destino de la inversión en renovables (ha acogido en estos seis primeros meses del año el 44% del total global, según BNEF). Y dos: a las tarascadas que el presidente de los Estados Unidos, Donald Trump, ha dedicado a las renovables (sobre todo a la eólica) en la última Asamblea General de la ONU, que acaba de celebrarse en Nueva York, el director del Centro Climático de China, Li Shuo, ha contestado con un “simplemente significa un competidor menos”.

• Este trabajo periodístico ha sido originalmente publicado en la revista de papel (edición de octubre de 2025) de Energías Renovables (ER245), cuya versión PDF puedes descargar gratuitamente aquí