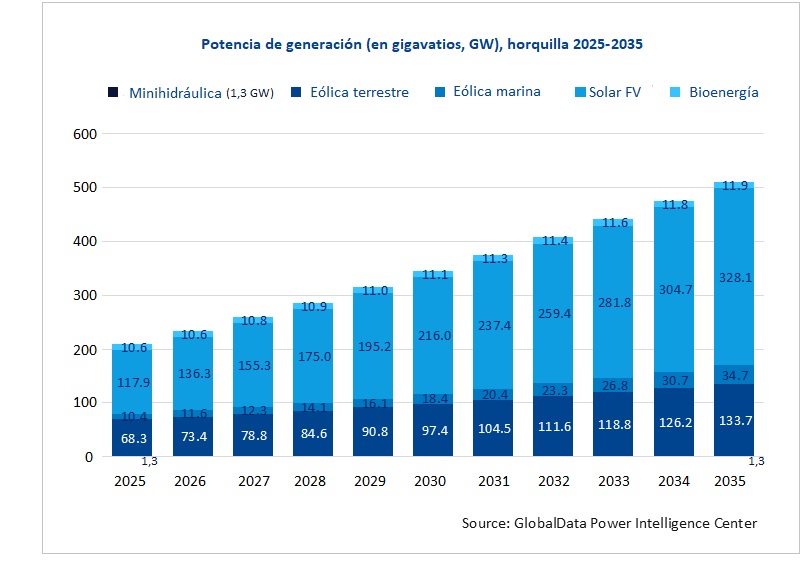

Título largo (omnicomprensivo) el del informe que acaba de publicar GlobalData: Germany Power Market Trends and Analysis by Capacity, Generation, Transmission, Distribution, Regulations, Key Players and Forecast to 2035. La consultora multinacional ha analizado, como se ve, los ítems potencia, producción, transporte, distribución, regulación, actores clave del sector y previsiones y, a la luz de ese análisis, estima que la locomotora económica de la Unión Europea va como un tiro (en esa ruta 35) hacia los 509.900 megavatios renovables (509,9 gigavatios, GW), con una tasa de crecimiento anual compuesta (CAGR) del 9,7% durante el periodo 2024-2035. El grueso de ese guarismo se lo llevan la eólica y la solar fotovoltaica. Según el GlobalData Power Intelligence Center, la Alemania del 35 contará con un formidable parque solar (328 gigavatios) y un igualmente extraordinario parque nacional eólico (más de 168 GW).

A finales de 2024, y según los datos publicados este pasado mes de julio por la Agencia Internacional de las Energías Renovables (International Renewable Energy Agency, Irena), Alemania tenía 90.000 megas (90 GW) de potencia solar FV y casi 73 gigas de eólica (sumadas la terrestre, 63,6, y la marina, 9,2). Es decir, que GlobalData estima que la gran nación del norte del continente va a más que triplicar su parque solar en estos diez años y va a más que duplicar su potencia eólica. El resultado de todo ello es que Alemania, que generó el 54,7% de su demanda eléctrica con recursos renovables el año pasado, estaría en condiciones de generar casi el 83% de su electricidad a partir de esas fuentes (el Sol, el agua, el viento, la biomasa) en el año 2035. En ese año -calcula la consultora-, la generación renovable está previsto que alcance los 628 teravatios hora, o el 82,9% del mix eléctrico, "impulsada por la expansión de la solar fotovoltaica de gran escala y el despliegue de nueva potencia eólica terrestre y marina".

GlobalData señala, tras ese horizonte, tres motores: los ambiciosos objetivos que las políticas federales alemanas han fijado en materia de (1) renovables, (2) hidrógeno y (3) diversificación de proveedores de gas natural licuado.

El país además ha clausurado ya su etapa nuclear (2024 ha sido el primer año en que no ha inyectado un solo kilovatio hora nuclear en su red eléctrica) y está comprometido además con la desconexión del carbón, que ha previsto concluya en 2038, pero que podría adelantarse incluso a 2030 (hay ruido de fondo en la escena política en ese sentido).

Mohammed Ziauddin, analista en el área de Electricidad de GlobalData: “Alemania se ha fijado un 80% como objetivo de generación renovable en 2030, objetivo que soporta sobre su Renewable Energy Act (EEG, por sus siglas en alemán), su Estrategia Nacional de Hidrógeno y una significativa inversión en la modernización de la red"

El país además se ha fijado como objetivo -añade Ziauddin- el alcanzar los 30 gigavatios de potencia eólica marina en 2030 (ahora mismo tiene menos de 10). Por otro lado -concluye el analista- políticas complementarias, como el Power Plan Security Act y H2Global estarían generando la certidumbre necesaria entre los inversores en energías renovables y los desarrolladores de proyectos de hidrógeno.

Según GlobalData, las tendencias que (en lo que al mercado eléctrico) presenta Alemania están siendo moldeadas por la crisis derivada de la guerra Rusia-Ucrania, que está acabando con las importaciones de gas ruso y acelerando la importación de gas natural licuado desde otras naciones (Noruega, Países Bajos, Bélgica y Estados Unidos). Simultáneamente, el país está forjando alianzas para el impulso del hidrógeno con países como Canadá, Noruega y Namibia.

Más tendencias

Los autores del informe reconocen en todo caso que la locomotora económica de la Unión Europea tiene por delante aún muchos retos: redes congestionadas, Dunkelflaute (así se conoce en el país a los períodos de baja generación renovable) y ciertas limitaciones en lo que se refiere al respaldo que debe aportar el gas frente a la variabilidad de las energías renovables. Los precios, crecientes, de la energía; las incertidumbres regulatorias y las tramitaciones administrativas demasiado largas para los parques eólicos también serían barreras a superar.

A pesar de todo, GlobalData prevé para Alemania (en su informe Germany Power Market Trends and Analysis) inversiones a gran escala en infraestructuras para el hidrógeno, en sistemas de almacenamiento en baterías y en redes inteligentes, soluciones todas las cuales estarían llamadas a robustecer la resiliencia del sistema. Ziauddin lo tiene claro: "la ruta alemana hacia el 80% de renovables en 2030 y hacia la completa descarbonización del sistema eléctrico nacional en el horizonte 2045 es ambiciosa pero alcanzable".

El analista de GlobalData considera que la solar fotovoltaica, la eólica y el hidrógeno van a liderar la revolución en la que está embarcada el país, una revolución renovable que va a estar complementada -y ahí estaría otra de las claves- por (1) la modernización de las redes y (2) la inversión en sistemas de almacenamiento. "A pesar de los retos geopolíticos y estructurales que tiene por delante, Alemania -concluye Ziauddin- se encuentra en situación de permanecer al frente de la transición energética de Europa".

Artículos relacionados

El carbón en Alemania: caen las emisiones de CO2 un 35% en los últimos siete años