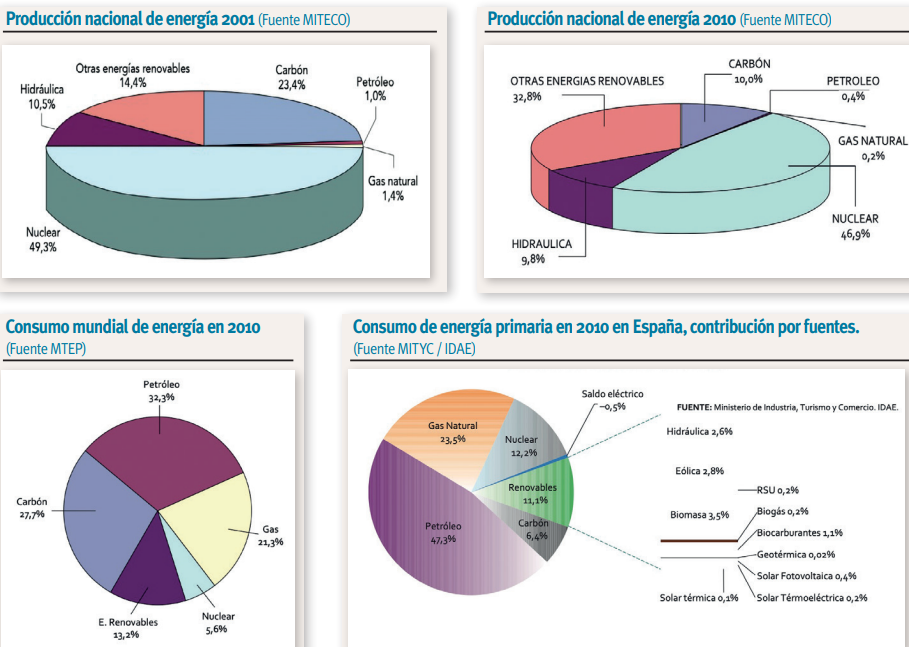

A finales del siglo pasado, el mix energético estaba dominado en España por el carbón (35-40%), la energía nuclear (30-35%), el gas natural (5-10%) y el petróleo (5%). Al margen de la hidroeléctrica, que generaba entre el (15-20%), las energías renovables –solar y eólica fundamentalmente– tenían una participación mínima, menos del 5%). Diez años mas tarde, a principios de siglo, empezaban a despuntar. En 2001, la capacidad instalada en renovables ya rondaba los 3.900 MW; y estas fuentes atendían el 6,5% de la demanda eléctrica peninsular, con el 7% generado con el sol y el viento. Solo ese año de 2001, en España se instalaron cerca de 1.000 MW nuevos de capacidad eólica, repartidos en 60 parques, lo que nos consolidó como la segunda potencia europea en aprovechar la energía del viento (a la cabeza, Alemania).

En ese contexto nació la revista Energías Renovables, con un propósito claro: contar la transformación que se estaba produciendo. No solo a quienes trabajaban en el sector de la energía, sino a cualquiera que quisiera entender qué estaba pasando y por qué era importante. Aspirábamos llegar a técnicos, empresarios y responsables políticos, sí; pero, sobre todo, despertar el interés de la ciudadanía en general. A ello nos pusimos. En la primera década del siglo XXI fuimos viendo –y narrando desde estas páginas y los sitios web de ER– como, casi sin hacer ruido, las renovables comenzaban a colonizar el mix energético español, alcanzando los 25.000 MW en 2010. El cambio estaba en marcha. Aun así, pocos imaginaban todavía hasta dónde podían llegar.

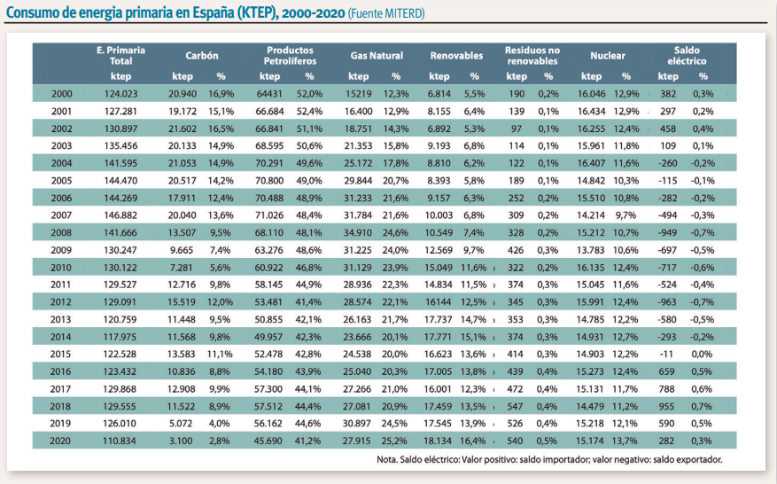

[Para repasar los cinco últimos años, véase el informe (interactivo) Balance energético de España. Ministerio para la Transición Ecológica y el Reto Demográfico].

Tiempo de espera

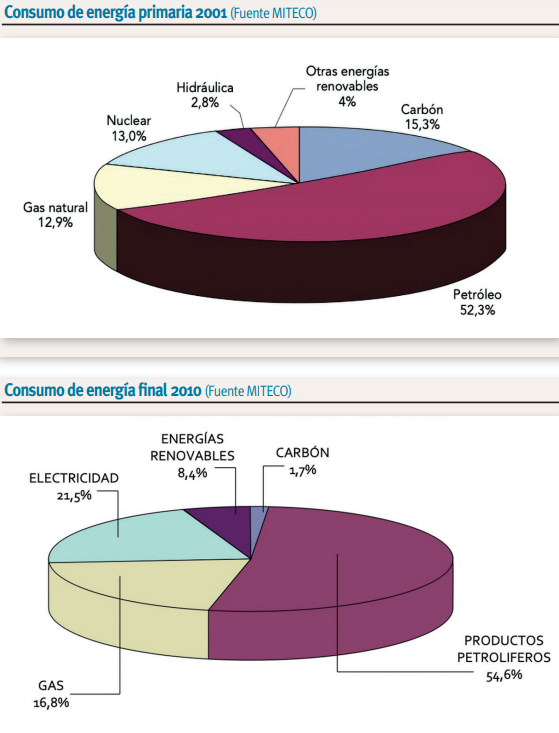

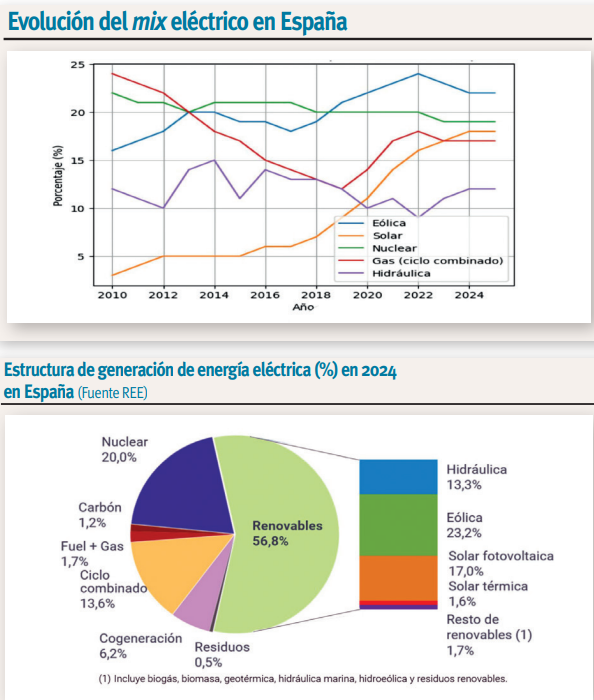

Ahora bien, el camino no ha sido fácil. El desarrollo de las renovables sufrió un frenazo notable en España durante buena parte de la década de 2010, y no fue hasta 2019 cuando comenzaron a recuperarse los niveles de crecimiento anual. España llego a 2010 con 25.248 MW renovables instalados y operativos, y una participación de estas fuentes en la generación eléctrica del 33,2%. La eólica ya era una tecnología madura, y la solar comenzaba su desarrollo. Pero una sucesión de cambios normativos (recortes a las primas, “impuesto al sol”…) frenó su crecimiento. Los datos reflejan claramente esta desaceleración.

Entre 2009 y 2018, el sector eólico español añadió menos de 7.000 MW, mientras que la solar fotovoltaica apenas sumó 1.000 MW, cifras muy inferiores a su potencial bajo un marco regulatorio más favorable. Este periodo de estancamiento provocó, ademas, que numerosas empresas, especialmente pequeñas y medianas, no lograran resistir la severidad de aquellos tiempos y tuvieran que echar el cierre. Otras, ante la falta de oportunidades en el mercado nacional, se vieron obligadas a internacionalizarse.

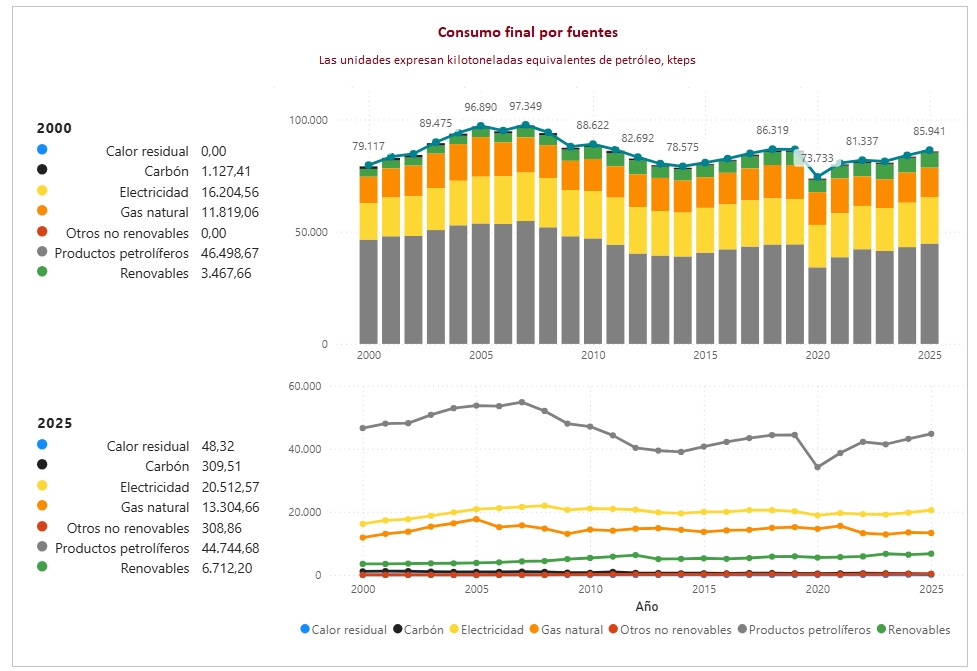

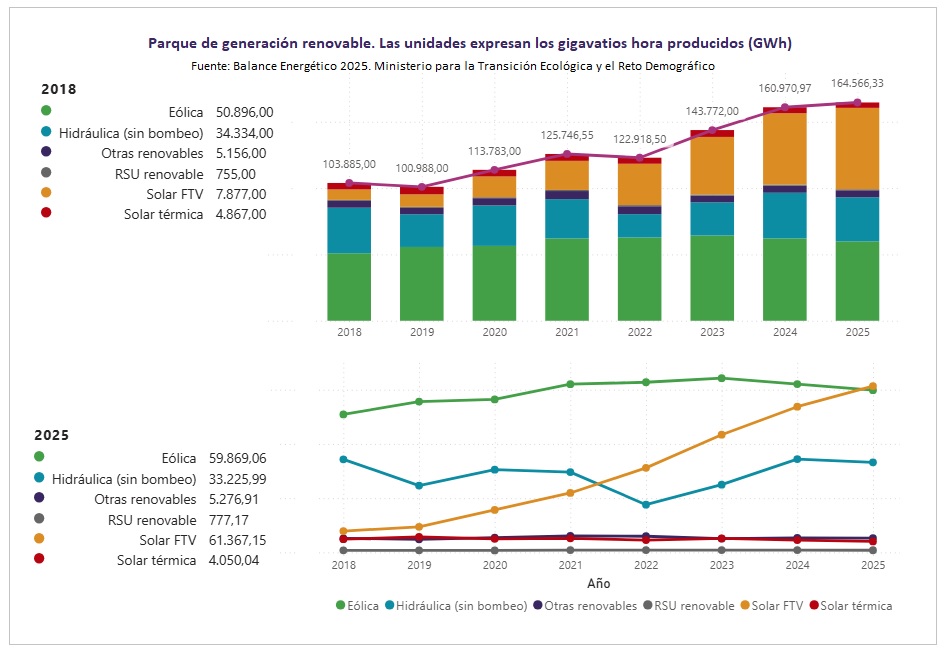

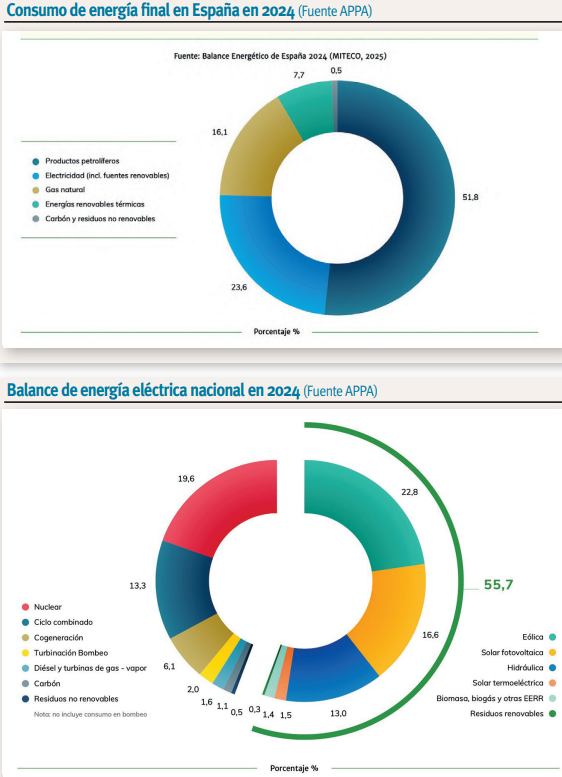

Bajo estas líneas, Consumo final por fuentes 2000-2025. Balance energético 2025 (provisional). Fuente: Ministerio para la Transición Ecológica y el Reto Demográfico. En la página del Ministerio, el gráfico es interactivo].

En otras economías, las renovables seguían avanzando. Países como Dinamarca o Alemania empujaban con fuerza, y se habían convertido en referentes mundiales del giro global que se estaba produciendo. En poco más de una década, las energías limpias habían pasado de ser una alternativa a ganar cada vez mas espacio en el sistema energético mundial. Tanto que el informe Ten Years of Progress, publicado en 2014 por REN21 (Renewable Energy Policy Network for the 21st Century), calificó como “éxito extraordinario” el despliegue global de estas tecnologías, un desarrollo que muy pocas previsiones habían anticipado. Según este estudio, la inversión mundial en energías limpias se multiplicó por cinco entre 2004 y 2013, pasando de 39.500 millones a 214.400 millones de dólares. En ese periodo se produjo otro hecho clave: China se incorporó con fuerza al liderazgo del sector, mientras que la energía eólica y la solar fotovoltaica se consolidaban como sus principales motores. El informe de REN21 de 2014 incidía en otro aspecto decisivo, señalando que el crecimiento de las energías renovables había sido posible, en gran medida, gracias a políticas públicas favorables: de los 48 países que contaban con marcos de apoyo en 2004 se pasó a 144 en 2013.

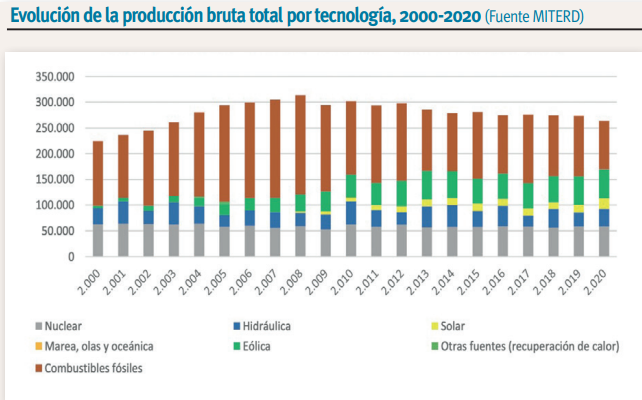

Bajo estas líneas, Estructura de la Generación Eléctrica Renovable de los últimos ocho años. Fuente: Balance Energético 2025 (provisional). Ministerio para la Transición Ecológica y el Reto Demográfico].

Apuesta ambiental… y económica

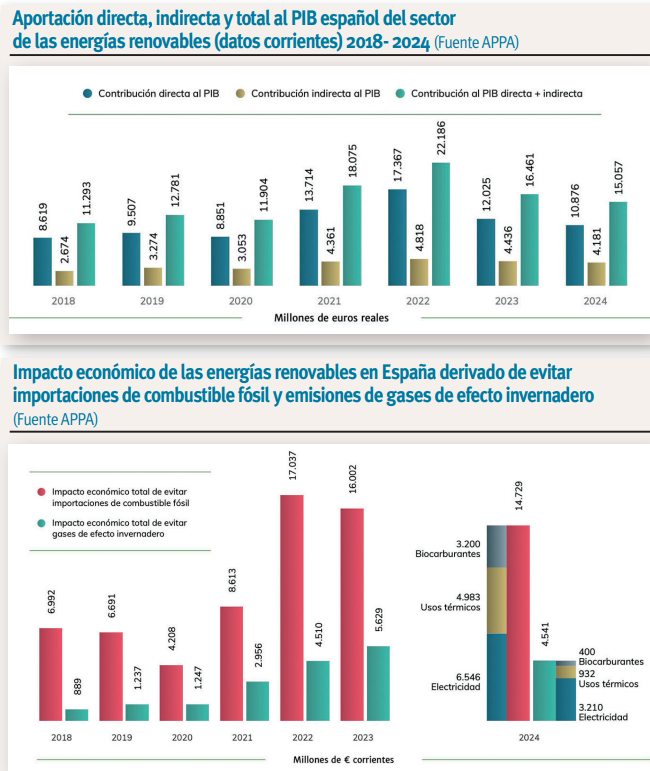

A partir de 2019, España volvió a subirse a la ola y a principios de 2020, coincidiendo con la aprobación de la Ley de Cambio Climático, se introdujo un ambicioso objetivo: que alrededor del 70% de la electricidad nacional fuera renovable en 2030. Lo que antes era una apuesta, se convertía en hoja de ruta. En la Unión Europea, los objetivos para 2030 son de al menos un 42,5% de energía renovable en el consumo final de energía (con ambición del 45%), reducir las emisiones netas de gases de efecto invernadero en un 55% y mejorar la eficiencia energética. Los planes nacionales integrados de energía y clima son los encargados de implementar estos objetivos. Hay otro elemento, decisivo, que impulsa estos objetivos: las energías renovables, especialmente la solar y eólica, son más baratas que las convencionales a nivel global; de forma consolidada desde aproximadamente 2020-2021. La Agencia Internacional de Energías Renovables (Irena) señala, en su informe Renewable Power Generation Costs in 2024, que ese año, producir energía con solar y eólica era ya entre un 41% y un 53% más económico que con las alternativas fósiles. Lo que antes era una apuesta ambiental es ahora, también, una decisión económica.

Camino por recorrer

Ahora bien, el camino no está aún completado. El crecimiento de las renovables se concentra, sobre todo, en la electricidad, mientras que otras áreas avanzan más despacio. La bioenergía empieza a ocupar un papel importante en la generación térmica (aproximadamente el 75% de la biomasa se destina a calor). En España, ha crecido, sobre todo, el biometano (un 38% en 2024) y hay mas de 200 proyectos de gases renovables en desarrollo. Pero el peso real de los biocombustibles en el transporte sigue siendo inferior al de los combustibles fósiles.

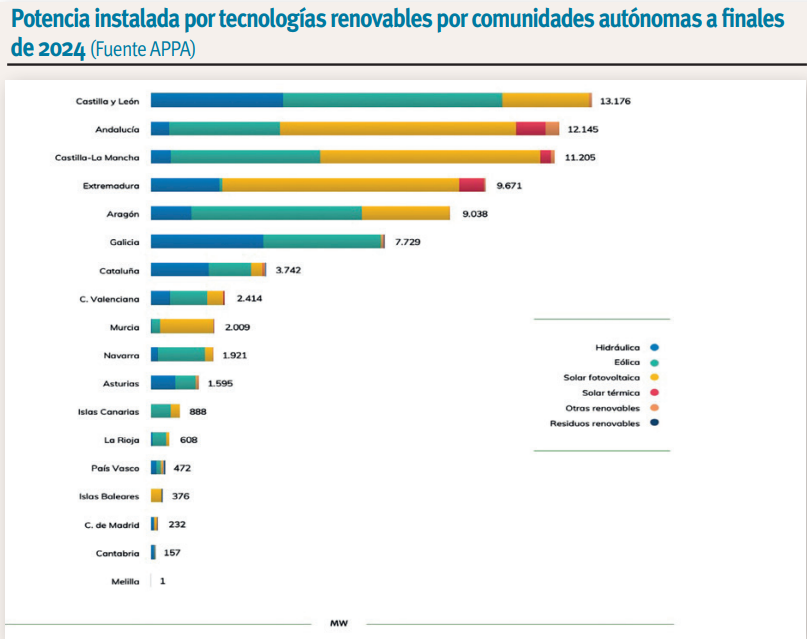

Si ponemos el foco en la energía solar térmica, vemos que España es líder mundial en energía solar termoeléctrica (CSP), con unas 50 plantas operativas (principalmente en Andalucía, Extremadura, Castilla-La Mancha y Murcia) y una potencia instalada que supera los 2.300 MW. Muchas de ellas destacan por su capacidad de almacenamiento térmico, lo que permite generar electricidad gestionable, incluso durante la noche. El desarrollo de la solar térmica para climatización, sin embargo, está por debajo de lo esperable en un país como el nuestro, con abundante recurso solar. Según datos de la patronal del sector (ASIT), en España hay actualmente 3.670 MW de potencia solar térmica instalada. La tendencia apunta al alza, pero no tanto para climatizar hogares y oficinas sino para su uso en sectores como los de la alimentación, bebidas, química o textil, que están incorporando soluciones solares para procesos que necesitan temperaturas de entre 30ºC y 400ºC, y con plantas que han pasado de 2 MW térmicos a más de 30 MWt.

Todo ello es una confirmación mas de que la transición energética resulta imparable. Y de que las nuevas formas de producir y consumir energía empiezan a formar parte de nuestra vida cotidiana: paneles solares en los tejados, baterías en los hogares, coches eléctricos en las calles, comunidades que comparten su propia energía… Y, en el horizonte, tecnologías como el hidrógeno verde.

Un cambio de calado

Esta transformación no es solo técnica, va mucho más allá. Tiene que ver con cómo entendemos la energía, con cómo nos relacionamos con ella. Y ahí, en ese cambio, silencioso pero profundo, nos jugamos realmente el futuro. Durante la campaña electoral que le llevaría de nuevo a la presidencia de EEUU, Donald Trump hizo esta afirmación: “el foco estadounidense siempre ha estado en el petróleo”. El mundo entero está sufriendo las consecuencias de esa mirada tan obsoleta y devastadora para el planeta, que actúa, invariablemente, como detonante de conflictos bélicos.

Legislando sobre energía

El primer cambio radical en el sistema eléctrico español se produjo hace casi 30 años, con la Ley 54/1997, reformulada por la Ley 24/2013, por la que se promulgó la liberalización del sector eléctrico español, que hasta entonces consistía en un sistema regulado en el que el Gobierno establecía el precio de la electricidad. Esta ley distingue, además, la producción en régimen ordinario de la producción en régimen especial (renovables, cogeneración y residuos). A lo largo de los años transcurridos desde entones se han ido aprobando otras normativas de gran trascendencia para el sector energético.

• RD 2018/1998. Establece que las primas del régimen especial deben ser actualizadas anualmente y revisadas cada cuatro años.

• Plan de Fomento de las Energías Renovables (PFER), de 1999. Señala objetivos de crecimiento de cada tecnología renovable de forma que estas fuentes cubran al menos el 12% del consumo de energía primaria en España en el año 2010.

• RD 436/2004. Deroga el RD 2818/1998 y establece el esquema legal y económico para el régimen especial: un sistema de primas sin flexibilidad por objetivos. Y permite la fragmentación de las instalaciones.

• Plan de Energías Renovables (PER) 2005—2010. Sustituye al PFER, cuyos resultados fueron insuficientes y mantiene el compromiso de cubrir con renovables el 12% del consumo total de energía en 2010, un 29,4% de la generación eléctrica y un 5,75% de biocarburantes en transporte.

• RD 314/2006, por el que se aprueba el Código Técnico de la Edificación (CTE), estableciéndose la obligación de incorporar instalaciones solares térmicas y paneles fotovoltaicos en ciertas edificaciones. Fue modificado por el RD 732/2019 para completar la transposición de la directiva de eficiencia energética de edificios de 2010.

• RD 661/2007. Deroga al RD 436/2004, pero mantiene su esquema de doble opción de retribución: venta a tarifa regulada, que es el precio fijo que recibe el productor por la energía vertida al sistema, o directamente en el mercado.

• RD 1578/2008. Clasifica las nuevas instalaciones fotovoltaicas en dos tipologías según estén ubicadas en cubiertas o en el suelo y fija su retribución en convocatorias anuales con cupo de potencia y preregistro al considerarlas un riesgo para el sistema eléctrico.

• RDL 6/2009. Considera el régimen especial (renovables) como un grave riesgo a corto plazo para la sostenibilidad del sistema por razones económicas y técnicas. Se aprueba el registro de preasignación para todas las renovables y la centralización de las autorizaciones administrativas.

• RDL 14/2010. Establece medidas urgentes para la corrección del déficit tarifario del sector eléctrico. Se aprueba un recorte retroactivo a la retribución de las instalaciones fotovoltaicas que provoca demandas internacionales contra España y la ruina de miles de inversores nacionales.

• En noviembre de 2011 se aprueba el PER 2011—2020, en el que se propone que las renovables representen en 2020 un 20,8% del consumo final bruto de energía, y en el que se da a la eólica en tierra el mayor protagonismo.

• RDL 1/2012. Paraliza sine die las primas para nuevas instalaciones de renovables. Suspende de forma indefinida los procedimientos de inscripción en el Registro de preasignación de retribución previstos en el RDL 6/2009 y en el RDL 1578/2008 y deja sin efecto la celebración de convocatorias de preasignación de retribución para los años 2012 y sucesivos.

• RDL 13/2012. Traspone directivas en materia de mercados de electricidad y gas, adopta medidas para la corrección de las desviaciones por desajustes entre los costes e Ingresos de los sectores eléctrico y gasista y da amparo legal a la reforma que se está tramitando sobre el autoconsumo.

• Ley 15/2012 de medidas fiscales para la sostenibilidad energética. Crea tres nuevos impuestos, entre ellos el impuesto a todos los generadores sobre el valor de la producción de la energía eléctrica (7%).

• RDL 9/2013, por el que se adoptan medidas urgentes para garantizar la estabilidad financiera del sistema eléctrico. Establece un nuevo régimen retributivo para las instalaciones de energía renovable, cogeneración y residuos.

• Ley 3/2013, de creación de la CNMC que suprime la CNE, trasladando la mayor parte de sus competencias y funciones al ministro de Industria y Energía.

• Ley 24/2013. Estima el déficit del sistema eléctrico en 10.000 millones de euros anuales y una deuda acumulada de 26.000 millones. Suprime el régimen especial y la financiación del sistema eléctrico se hace recaer en los consumidores eléctricos. Cualquier desajuste entre ingresos y costes del sistema se trasladará automáticamente a los peajes. Este mismo criterio se traslada al sistema gasista en la Ley 18/2014.

• Orden IET/1491/2013 y Orden IET/107/2014. Se revisan los peajes de acceso de energía eléctrica con un incremento del 92% para los consumidores domésticos y del 145% para los industriales por la potencia contratada.

• RDL 13/2014. Establece la hibernación del almacén subterráneo de gas “Castor” con carácter inmediato y urgente ante la actividad sísmica detectada. El importe de la inversión, superior a los 1.500 millones de euros, se carga a los consumidores de gas en su totalidad.

• RDL 413/2014. Regula la actividad de producción de electricidad a partir de renovables, cogeneración y residuos y se aplica a todas las instalaciones, nuevas o preexistentes, independientemente de cuál sea la potencia instalada.

• RD 900/2015. Se trata del famoso decreto conocido como “impuesto al sol”, al establecer barreras económicas y administrativas para el autoconsumo por “aprovecharse” de la red eléctrica. Se prohíbe el autoconsumo colectivo.

• RD 947/2015, establece la convocatoria para subastar 200 MW biomasa y 500 MW eólica. Posteriormente, el RD 315/2017 establece 3.000 MW para subasta neutra y el RD 615/2017, 3.000 MW para subasta eólica y fotovoltaica.

• RDL 15/2018, establece medidas urgentes para la transición energética y elimina el “impuesto al sol”. A partir de ese momento se reconoce el derecho a autoconsumir energía sin cargos adicionales y se permite el autoconsumo compartido entre varios vecinos o comunidades.

• RDL 244/2019, que regula las condiciones administrativas, técnicas y económicas del autoconsumo de energía eléctrica. Se regula la compensación de excedentes.

• RDL 23/2020. Crea un nuevo modelo de subastas renovables, reconociendo la energía renovable como la más barata. Se regulan nuevos modelos de negocio como las comunidades de energías renovables, el almacenamiento y el agregador independiente.

• RD 1183/2020, de permisos de acceso y conexión a las redes de distribución y transporte. Pone orden a las solicitudes y límites a la especulación para el despliegue de las energías renovables. Se exime de la tramitación al autoconsumo hasta 15 kW y hasta 100 kW en baja tensión.

• RD 148/2021 para modificar el recibo de la luz, dando más peso a la energía consumida y facilitando la tarificación por periodos horarios para ahorrar costes al consumidor.

• Ley 7/2021. Es la norma marco en España para alcanzar la neutralidad climática en 2050, obligando a reducir las emisiones de gases de efecto invernadero al menos un 23% para 2030 (frente a 1990) y alcanzar un 42% de energías renovables. Prohíbe nuevos proyectos de hidrocarburos, radiactivos y el fracking.

• Ley 7/2022. Aunque centrada en residuos, impulsa la transición energética al promover la economía circular, fomentar el biogás a partir de residuos orgánicos y limitar los plásticos de un solo uso.

• RDL 6/2022. Incluye medidas para agilizar los proyectos de autoconsumo y energías renovables, permitiendo que instalaciones más pequeñas no necesiten autorizaciones complejas.

• RD 052/2022. Regula las zonas de bajas emisiones (ZBE), obligatorias en municipios de más de 50.000 habitantes.

• RDL 5/2023. Aprueba medidas de respuesta a las consecuencias económicas de la guerra de Ucrania y transpone directivas europeas que afectan a la regulación de las comunidades energéticas.

• Real Decreto 962/2024 para eólica marina. Regula la producción de energía eléctrica a partir de fuentes renovables en instalaciones ubicadas en el mar.

• RD 986/2024 de actualización del PNIEC 2023-2030. Eleva las metas de descarbonización: busca reducir un 32% las emisiones GEI (frente a 1990) y alcanzar un 48% de energía final renovable para 2030.

• RDL 7/2025, de 24 de junio y mas conocido como “decreto antiapagón”, su finalidad fue reforzar el sistema eléctrico tras el “fundido a negro” del 28 de abril, impulsando el almacenamiento, la electrificación y la repotenciación de renovables. Fue derogado el 22 de julio de 2025.

• RDL7/2026. Gestado para dar respuesta a la guerra en Oriente Medio, incluye medidas para el fomento del autoconsumo, como la reducción del 20% de lo invertido, nuevas tipologías de autoconsumo y el incremento de las distancias autorizadas, que pasan de los 2 kilómetros a los 5 kilómetros.

Puntos de inflexión

Las energías renovables han ido superando límites en la generación de electricidad mundial, consolidándose como la principal fuente de nueva capacidad eléctrica. Estos son algunos datos basados en informes de 2024 y 2025:

■ ESPAÑA

• España se ha consolidado como el segundo mayor impulsor de energía renovable en Europa, con 88 GW de capacidad, solo por detrás de Alemania (161 GW).

• En 2024, más de la mitad de la electricidad producida provino de fuentes renovables. En algunos días, como el 16 de abril de 2025, las renovables en conjunto suministraron el 100% de la demanda eléctrica de la España peninsular.

■ EUROPA

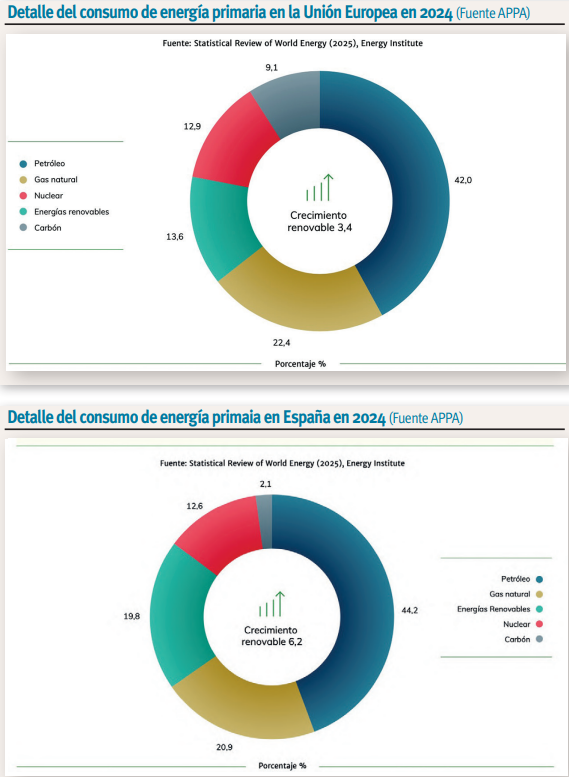

• La generación de energía eólica y solar combinada superó en 2025 a los combustibles fósiles, representando aproximadamente el 30% del total eléctrico de la UE. Este cambio, impulsado por el auge de la energía solar (369 TWh en 2025), consolida a las renovables como la principal fuente de electricidad.

• Las renovables ya dan empleo a dos millones de personas en la UE.

■ MUNDO

• La capacidad mundial de energía renovable alcanzó los 4.448 gigavatios (GW) en 2024, un aumento récord del 15,1% respecto al año anterior. Ese año generaron alrededor del 32% de la electricidad mundial.

• La solar fotovoltaica es la gran protagonista, representando más de tres cuartas partes de la nueva capacidad renovable en 2024.

• China domina el sector de la energía solar, produciendo el 77,8% de los paneles solares del mundo.

Y el nivel de emisiones, las subvenciones, los precios, la afectación al medio, esos qué pasa?